上場株式の1株あたりの相続税評価額は、(特殊な場合を除き、)その株式が上場されている取引所が公表する価格で次の①~④の最も低い金額とします。

①課税時期の最終価格

②課税時期の属する月の最終価格の月平均額

③課税時期の属する月の前月の最終価格の月平均額

④課税時期の属する月の前々月の最終価格の月平均額

これら①~④の金額に円未満の端数がある場合には、その円未満の端数は切り捨てます。

円未満の端数が生じる背景

月平均額

②~④の月平均額に端数が生じるのは、割り算をしているためです。(←あらたまって言うほどのことではないかもしれませんが。)

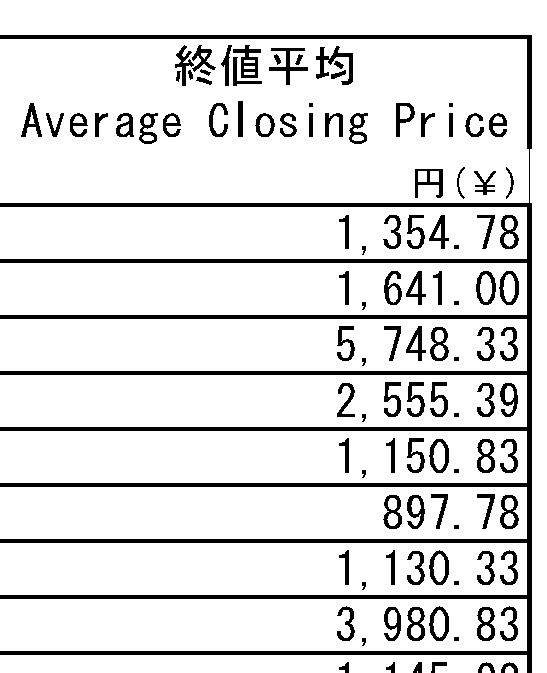

各月の最終価格の月平均額は、JPX(日本取引所グループ)のウェブサイトで調べることができます。

メニューから、マッケート情報 > 統計情報 > 月間相場表、と辿ると、銘柄ごとの終値の月平均額がわかる資料があります。

下の画像は、その資料の一部を抜粋したものです。

ご覧のとおり小数第二位まで表示されているのですが、相続税評価額においては小数部分は切り捨てて、整数部分の金額のみを用います。

最終価格

①の最終価格についても、円未満の部分が存在する場合があります。

この背景について、JPXのリーフレットで次のように説明があります。

・平成26年7月22日より、 TOPIX100構成銘柄において、1円未満の呼値の単位を適用することにより、株価に小数点が発生します。

・適用する呼値の単位は、1,000円以下の値段帯で0.1円、1,000円超5,000円以下の値段帯で0.5円になります。

・TOPIX100は、市場第一部の中でも時価総額および流動性の高い大型株100銘柄で構成される株価指数です。

・流動性が高い銘柄について細かい呼値の単位を導入することで、約定価格の改善や、指値注文における値段の選択肢の広がりによる板での順番待ちの緩和など、投資家の皆様の利便性の向上が期待されます。

(注) TOPIX100構成銘柄は全て売買単位が100株ないし1,000株となっておりますので、受け渡し代金に1円未満の端数は発生しません

TOPIX100構成銘柄に対する小数点株価の導入のお知らせ

https://www.jpx.co.jp/news/detail/detail_1481.html

具体例をYahooファイナンスのスクリーンショットで見てみましょう。

終値に円未満の小数部分があることが見てとれます。

ここでも、相続税評価額においては小数部分は切り捨てて整数部分の金額のみを用います。

端数切り捨ての根拠

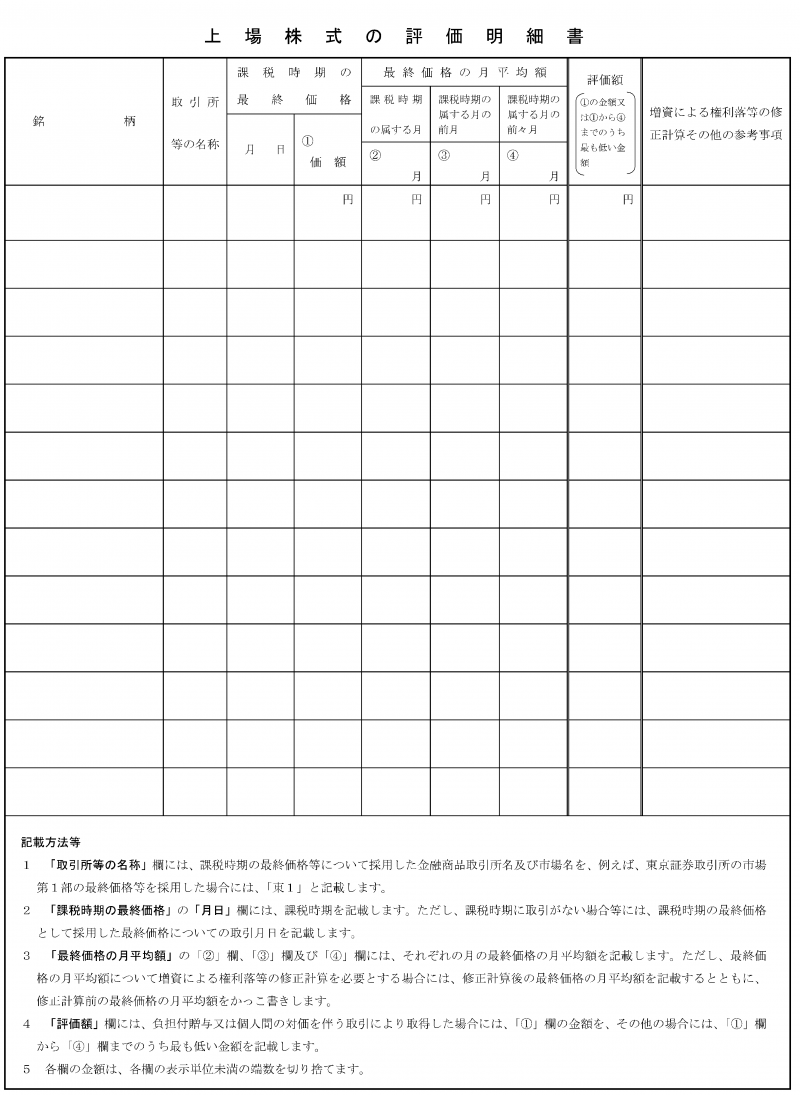

「上場株式の評価明細書」の「記載方法等」

国税庁のホームページに「上場株式の評価明細書」という上場株式の評価を行うのに役立つ書類がアップロードされています。

この「上場株式の評価明細書」の下段にある「記載方法等」の5番目の項目において次のように指示があります。

各欄の金額は、各欄の表示単位未満の端数を切り捨てます。

各欄の表示単位を見ると、いずれも「円」です。

したがって、国税庁としては、上場株式の相続税評価額に関して円未満の端数は切り捨てるものと考えているのが分かります。

財産評価基本通達

相続税評価額を算出するための実務的な指針として、財産評価基本通達があります。

その財産評価基本通達において、上場株式の評価にあたって円未満の端数をどうすべきとされているのかというと、実は具体的なことは何も書かれていません。

有利な処理をしてOK

この端数切り捨てに関しては、財産評価基本通達には書かれていないのですが、国税庁が認めていることは明らかであり、すでに実務慣行として確立していると言ってよいでしょう。

端数切り捨ての方が、小数のままだったり切り上げたりするよりも評価額が低くなりますので、納税者にとって有利です。

上場株式の相続税評価にあたっては円未満の端数を切り捨てましょう。