特定路線価設定申出書を提出する前に、あるいは、その回答書が届く前に、特定路線価がいくらになるか推定するための方法について紹介します。

固定資産税路線価を利用

相続税路線価は「不特定多数の者の通行の用に供されている道路」に設定されることとされていますので、「特定の者の通行の用に供されている道路」——例えば行き止まりの道路など——には設定されません。

これに対し、固定資産税路線価は、「不特定多数の者の通行の用に供されている道路」についてはもちろん、「特定の者の通行の用に供されている道路」についても付設されるという特徴があります。

つまり、固定資産税路線価においては、「不特定多数の者の通行の用に供されている道路」とそこに接続している「特定の者の通行の用に供されている道路」の路線価の比率を知ることが出来ます。

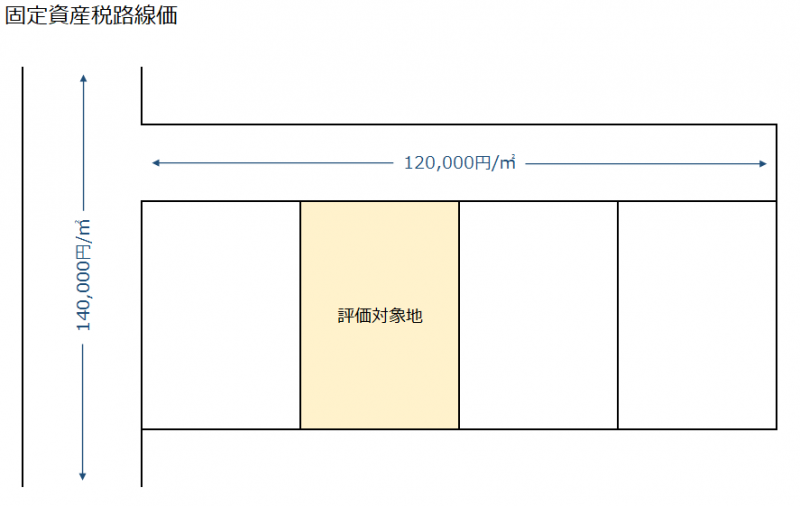

例えば次の図のようなケースで見てみましょう。

評価対象地が接している「特定の者の通行の用に供されている道路」の固定資産税路線価(120,000円/㎡)は、接続している「不特定多数の者の通行の用に供されている道路」の固定資産税路線価(140,000円/㎡)よりもやや低いです。比率で表すと、120,000/140,000=0.85714…となります。

この固定資産税路線価の比率は一定の合理性が担保されていると考えられそうですので、「特定の者の通行の用に供されている道路」の特定路線価と「不特定多数の者の通行の用に供されている道路」の相続税路線価との比率も、この固定資産税路線価の比率と同じないし近似しているものと考えることが可能です。

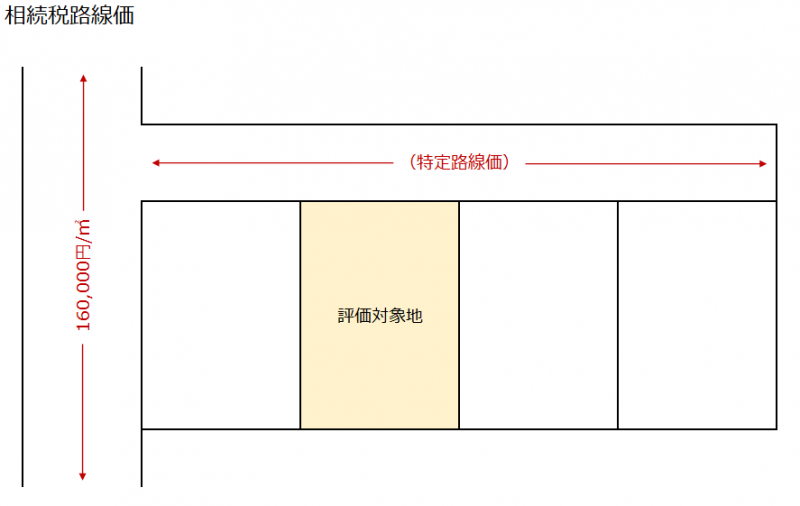

この考え方に従えば、この比率を用いることで「特定の者の通行の用に供されている道路」の特定路線価の推定値を求めることができます。先述の例のつづきとして、同じ場所の相続税路線価が次の図のようになっているケースで見てみましょう。

特定路線価は160,000円/㎡よりも低くなるものと予想されるところ、具体的にどれくらい低くくなるかというと、固定資産税路線価の比率である120,000/140,000=0.85714…を乗じた程度低くなるものと推定ができるわけです。

計算すると、160,000円/㎡×(120,000/140,000)≒137,142円/㎡となります。

更に、特定路線価は通常の相続税路線価と同様に円単位ではなく数字を丸めて設定しますので、この例での特定路線価の推定値は135,000円/㎡となります。

相続税路線価の端数切上・切捨

100,000円/㎡未満・・・1,000円/㎡単位になるように切上または切捨

100,000円/㎡以上、300,000円/㎡未満・・・5,000円/㎡単位になるように切上または切捨

300,000円/㎡以上・・・10,000円/㎡単位になるように切上または切捨

固定資産税路線価の入手先

各自治体のホームページで公開している場合があるほか、「全国地価マップ」というサイトでも確認することができます。

特定路線価の推定が役に立つ場合

正式に特定路線価を知るためには、評価年度の7月1日(路線価公表日)以降に税務署長へ特定路線価設定申出書を提出したうえでその回答を1ヶ月程度待たなければなりません。

回答が得られるまで待ちきれない、

簡便な試算をしたいだけなので正式な手続きを踏むのがためらわれる、

特定路線価を使わない評価方法の採用を検討している途中なので設定申出書を安易に提出できない、

といった場合に、この記事のような推定方法が役に立つと思います。