財産評価基本通達の一部改正により、電話加入権の相続税評価が変わりました。

家庭用動産一式に含めて評価します。

令和3年1月1日以降の課税時期から対象になります。

改正前の電話加入権の評価

旧通達

いったん改正前の通達の内容をみてみましょう。

改正前の旧通達は、電話加入権の評価に関して、「電話加入権の評価」「特殊番号の電話加入権の評価」という2つの規定を設けていました。

(電話加入権の評価)

161 電話加入権の評価は、次に掲げる区分に従い、それぞれ次に掲げるところによる。

(1) 取引相場のある電話加入権の価額は、課税時期における通常の取引価額に相当する金額によって評価する。

(2) (1)に掲げる電話加入権以外の電話加入権の価額は、売買実例価額等を基として、電話取扱局ごとに国税局長の定める標準価額によって評価する。

(特殊番号の電話加入権の評価)

162 特殊な番号(1 番から10 番まで若しくは100 番のような呼称しやすい番号又は42 番、4989 番のような誰もがいやがる番号をいう。)その他前項の定めにより評価することが不適当と認められる電話加入権の価額については、前項の定めにより評価した価額を基とし、売買実例価額、精通者意見価格等を参酌して、適宜増減した価額によって評価する。

色々細かいことが書かれていたわけですが、実務的には、161(2)の「国税局長の定める標準価額」を用いることが多かったように思われます。

国税局長の定める標準価額

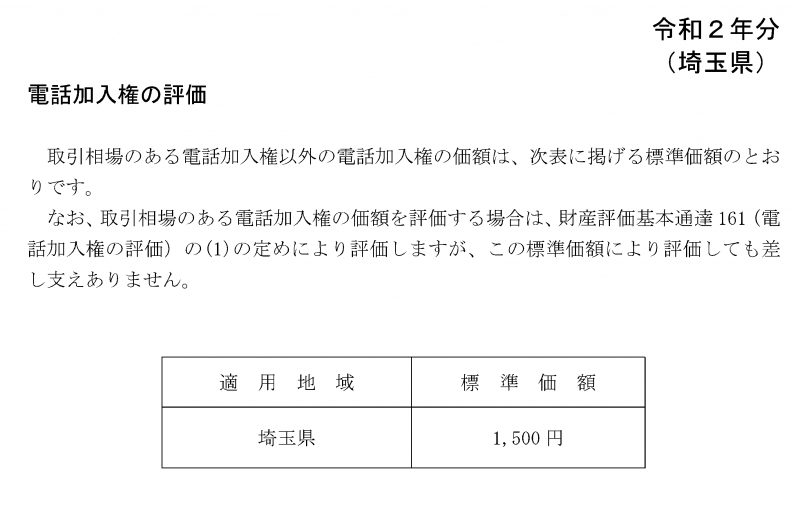

この「国税局長の定める標準価額」は、国税庁のホームページに掲載されていて簡単に調べることができます。例えば、令和2年分の埼玉県のものは次のとおりです。

適用地域に埼玉県、標準価額に1,500円とあります。

財産評価基本通達161(2)に則ると、埼玉県にある固定電話の電話加入権は1,500円で評価する、ということです。

ちなみに、令和2年分の他の都道府県の標準価額がいくらか、筆者がざっと調べたところどこも1,500円でした。全国一律1,500円としているようです。

改正後の電話加入権の評価

新通達

改正後の通達では、次のように「電話加入権の評価」はすっきりした内容に変わり、「特殊番号の電話加入権の評価」は根こそぎ削除されました。

(電話加入権の評価)

161 電話加入権の価額は、売買実例価額、精通者意見価格等を参酌して評価する。

(特殊番号の電話加入権の評価)

162 削除

今まで実務的によく用いられてきた「国税局長の定める標準価額」が無くなっています。

「売買実例価額、精通者意見価格等を参酌して評価」とのみありますので、今後は「売買実例価額、精通者意見価格」を頑張って自力で見つけてこなければならないのか……というと、必ずしもそういうことではなさそうです。

一括評価する家庭用動産等に含める

今回の電話加入権の評価に係る通達改正については、その改正の前に、改正案に対する意見募集が行われていました。いわゆるパブリック・コメントというやつです。

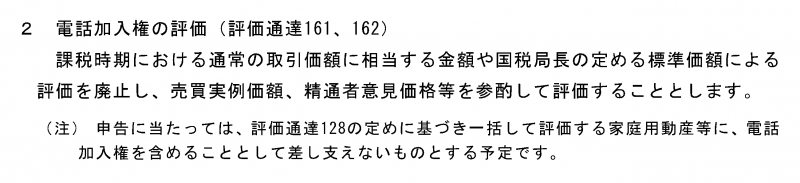

その意見募集にあたり「e-Gov」のサイトで改正案の概要を説明した書面が公開されていました。以下の画像はその抜粋です。

注目して欲しいのは、注書きの部分です。

申告に当たっては、評価通達128の定めに基づき一括して評価する家庭用動産等に、電話加入権を含めることとして差し支えないものとする予定です。

とあります。

ここでいう「家庭用動産等」とは、「家庭用動産、農耕用動産、旅館用動産等」のことなのですが、話が広がりすぎないように、この記事では以下「家庭用動産」に絞って解説します。

家庭用動産の評価

動産とは、不動産以外の財産のことを指します。

家庭用動産とは何かというと、正確な定義は不明瞭ではあるものの、通常のご家庭にあるいわゆる家財道具を指すものと解釈してよいかと思います。

財産評価基本通達では、家庭用動産の評価について、第6章<動産>第1節<一般動産>で次のように規定しています。

(評価単位)

128 動産(暖房装置、冷房装置、昇降装置、昇降設備、電気設備、給排水設備、消火設備、浴そう設備等で92≪附属設備等の評価≫の(1)から(3)まで及び132≪評価単位≫から136≪船舶の評価≫までの定めにより評価するものを除き、以下「一般動産」という。)の価額は、原則として、1個又は1組ごとに評価する。ただし、家庭用動産、農耕用動産、旅館用動産等で1個又は1組の価額が5万円以下のものについては、それぞれ一括して一世帯、一農家、一旅館等ごとに評価することができる。

この通達の要旨は、

ひとつ5万円以下で少額と考えられる家庭用財産の一群については、ひとつひとつ個別に評価して列挙するのではなく、一括して「家庭用動産一式で〇〇円」と概算評価してOK、ということです。

前段のかっこ書きのなかで、「動産」のうち一定のものを除いたものが「一般動産」であることが説明されています。この除くもののなかに「161<電話加入権の評価>の定めにより評価するもの」はありません。電話加入権は「動産」であり、かつ「一般動産」から除かれません。

つまり、電話加入権は「一般動産」に該当します。

また、後段のただし書きで「家庭用動産」が登場し、前後関係からして「家庭用動産」が「一般動産」に含まれる関係にあるのが見てとれます。

つまり、「一般動産」である電話加入権のうち自宅の固定電話に係るものについては「家庭用動産」に該当するといって問題ないでしょう。

なお、電話加入権がひとつ5万円以下であることは確実です。

したがって、電話加入権の評価について一括評価する家庭用動産に含めて処理するのは妥当であると考えられます。

(一般動産の評価)

129 一般動産の価額は、原則として、売買実例価額、精通者意見価格等を参酌して評価する。ただし、売買実例価額、精通者意見価格等が明らかでない動産については、その動産と同種及び同規格の新品の課税時期における小売価額から、その動産の製造の時から課税時期までの期間(その期間に1年未満の端数があるときは、その端数は1年とする。)の償却費の額の合計額又は減価の額を控除した金額によって評価する。

原則の文言が、改正後の“161 電話加入権の価額は、売買実例価額、精通者意見価格等を参酌して評価する。”とまったく同じ書きぶりです。

この点からも、電話加入権が「一般動産」と同質であることが理解できますし、これを「家庭用動産」に含めて評価することの妥当性を見出すことができます。

結局どういうことかというと

結局実務的には今後どうなるのか。

簡単に言うと、電話加入権の評価は基本的に無視されることになる、と筆者は予想します。

売買実例価額にしても、せいぜい数百円から千数百円といったところです。さらに、そもそもの電話加入権制度の廃止が囁かれるなか、その価格は低落傾向であり続けています。

一括して評価する家庭用動産一式のなかで電話加入権の占める金額的重要性は極めて低いと考えざるをえません。あえて乱暴な言い方をしてしまえば、少額すぎてもはや含めても含めなくても誤差の範囲なのです。

時代の流れ

改正前の旧通達では、電話加入権についてその評価額を個別に計上して申告する必要があるかのような内容になっていました。

かつては電話加入権を担保にお金を貸す業者が存在するほど、電話加入権に価値がある時代もあったようです。旧通達はそうした時代の名残だったのでしょう。

その往時と比べ今では電話加入権の価値は低下しました。今や電話加入権がなくても電話ができるようにすらなり、電話加入権の存在意義が問われるまでに至っています。時代の流れにあわせて改正されるべき通達が今ようやく改正されたのだと思います。

もういっそのこと161も削除してしまっても良かったのかもしれませんね。