相続人が配偶者と子である場合には、その配偶者はどれくらいの遺産を取得するのが良いでしょうか?

お亡くなりになった方のお気持ちやご遺族の方々の経済状況や人間関係など様々な要素を考慮しなければいけませんので、一概にこうしたら良いとは言えない難しい問題です。

その考慮しなければならない様々な要素のひとつが、相続税への影響です。

配偶者に関する相続税の制度として非常に有名なのが「配偶者に対する相続税額の軽減(相続税法19条の2)」です。この制度があることから、とりあえずこの制度の適用上限に収まる範囲でできる限り配偶者に取得させよう、と考える向きもあるかもしれません。しかし、これが相続税負担を軽減するうえで最適な選択とならないことがありえます。

では、相続税負担が最も軽くなるような水準をどのようにして見つければいいのか。一次相続の税率と二次相続の税率を比較することで、目安となる金額が見えてきます。

親世代から子世代への相続の機会

この記事では、子どものいる夫婦のうちのひとりが亡くなったときの相続を「一次相続」、その夫婦のうちの残されたもうひとりが亡くなったときの相続を「二次相続」と呼ぶことにします。

子にとって親は父親と母親の二人います。子が親から相続で財産を取得する機会は父親の相続のときと母親の相続のときの2回です。1回目が一次相続、2回目が二次相続です。

一次相続の相続財産のうち配偶者が取得したものは、二次相続までに費消せずに残っていれば、二次相続で子が取得することになります。

子から見たときに、一次相続における相続財産は、

・ 一次相続で直接取得するか、

・ いったん一次相続で配偶者が取得したものを二次相続で取得するか、

の2択ということになります。

(なお応用的には、いったん一次相続で配偶者が取得したものを生前贈与で取得するという第3の選択肢もありますが、話が複雑になりますのでこの記事では割愛します。)

相続税対策の根本的な考え方に照らして

相続税対策の主眼となる根本的な考え方のひとつは「いかに低い税率で下の世代に財産を移転できるか」であると言えます。

この考え方に照らすと、第1の選択肢「子が一次相続で直接取得する」場合の税率と、第2の選択肢「いったん一次相続で配偶者が取得したものを二次相続で取得する」場合の税率とを比較し、より低い税率の方を選択すればよいことになります。

子が一次相続で取得する場合の税率

遺産の総額と相続人の構成が確定すれば、遺産分割をどのようにいじろうとも相続税の総額は一定の値に決まります。

例えば、遺産の総額が1億円で、相続人の構成が配偶者1名と子1名の計2名であるとすると、相続税の総額は必ず770万円に決まります。平均税率は7.7%(=770万円÷1億円)です。1億円の遺産分割をどのようにしても、平均税率は7.7%で変わりません。

1億円の遺産のうち、配偶者が取得する分については「配偶者に対する相続税額の軽減」が適用されて無税です。一次相続での7.7%の課税を避けて、二次相続での課税に先送りしているとも言えます。

いっぽう、子が取得する分については7.7%相当の相続税がかかることになります。二次相続で課税されることはありません。

このように、子が一次相続で直接取得する場合の税率は、一次相続の平均税率です。そして、この率は遺産分割案を変更しても常に変わらず一定の値をとります。

配偶者に対する相続税額の軽減

「配偶者に対する相続税額の軽減」とは、ざっくり説明すると、被相続人の配偶者が取得した財産に対応する分については相続税がかからないようにする制度です。

ただし、上限はあります。その配偶者が取得した財産の金額が次の2つの金額のうちどちらか大きい方を超えたら、その超えた分については相続税がかかります。

①相続税の課税価格の合計額(≒遺産全体の金額)×配偶者の法定相続分

②1億6000万円

つまり、上限までの範囲内であれば、一次相続において配偶者は相続税を負担しなくてもよくなります。その代わり、二次相続では配偶者に対する相続税額の軽減を使えないので、二次相続で相続税の対象になりえます。これは一種の課税の繰り延べと言えます。

いったん一次相続で配偶者が取得したものを二次相続で子が取得する場合の税率

一次相続で配偶者が取得した財産は、配偶者の財産に新たに追加されます。

一次相続における被相続人の配偶者が亡くなったとき、すなわち二次相続のときの遺産の総額は、次の要素を併せたものです。

①一次相続の前から配偶者がもともと所有していた固有の財産の金額

②一次相続で配偶者が取得した財産の金額

③一次相続から二次相続までの間の財産の増減額

一次相続で配偶者が取得する財産(②)を増やすほど、二次相続の遺産の総額が増加します。遺産の総額が増えると、その増えた分に超過累進税率で段階的に上昇する税率が適用されます。このように課税標準が追加されたときにその追加部分に適用される税率のことを、専門用語で限界税率と呼ぶことがあります。

二次相続のときの相続人が1人であれば、遺産の金額(課税価格合計額)に対応する限界税率は次のようになります。

| 課税価格合計額 | 税率 | |

|---|---|---|

| 超 | 以下 | |

| 0 | 36,000,000 | 0% |

| 36,000,000 | 46,000,000 | 10% |

| 46,000,000 | 66,000,000 | 15% |

| 66,000,000 | 86,000,000 | 20% |

| 86,000,000 | 136,000,000 | 30% |

| (以下省略) | ||

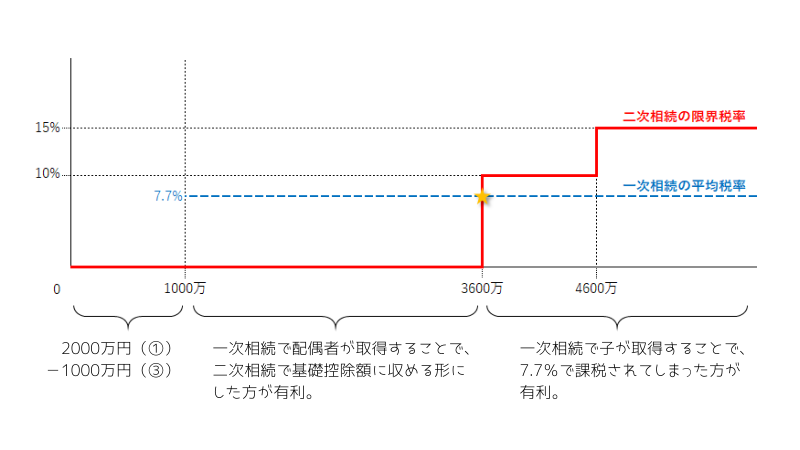

ここで例えば、配偶者の固有の財産(①)が2000万円あり、二次相続までの財産増減(③)が1000万円減少と見込まれる場合において、一次相続で配偶者が取得する財産(②)を5000万円とします。

このとき、二次相続の遺産の金額は2000万(①)+5000万(②)-1000万円(③)=6000万円と予想されます。

この予想のもとにおいては、①と③から成る1000万円については基礎控除額にまっさきに収まるとして、②の5000万円に対して二次相続で適用される税率は、2600万円相当は0%、1000万円相当は10%、1400万円相当は15%となります。

このように、子が二次相続で取得する場合の税率は、二次相続の限界税率です。そして、この率は一次相続の遺産分割で配偶者の取得分を増やすほどに段階的に上昇します。

税率の比較から分岐点を見つける

さて、ここまでの説明で使った例を整理しつつ、この例での損得の境目を具体的に求めてみます。

- 一次相続の遺産の金額: 1億円

- 一次相続の相続人: 配偶者1名、子1名

- 配偶者の固有の財産: 2000万円

- 二次相続までの財産増減見込: 1000万円減少

一次相続の平均税率は7.7%です。

一次相続で子が取得する財産については7.7%で課税されます。配偶者や子の取得分にかかわらず常に一定です。一次相続で配偶者の取得分を増やすほど、7.7%の税率での課税を回避することができます。

二次相続の限界税率は、一次相続で配偶者の取得分を増やすほどに段階的に上昇します。

配偶者の取得分が2600万円までは基礎控除額に収まるので無税(0%)、2600万円を超えると10%から始まる累進税率が適用されます。

これは次のことを意味します。

- 一次相続の遺産1億円のうち2600万円までは、1次相続において7.7%で課税されるよりも配偶者がいったん取得することで2次相続に回した方が無税(0%)なので得である。

- 一次相続の遺産1億円のうち2600万円を超える分は、配偶者が取得すると2次相続において10%以上で課税されてしまうので、それよりも1次相続で7.7%で課税された方がましである。

つまり、この場合の損得の境目は2600万円です。一次相続での配偶者の取得金額が2600万円のとき ――別の言い方をすると、二次相続の遺産が3600万円になるようにするとき―― が最もお得になります。

予測は当てにならないが目安にはなる

以上の分析は明確な数字がでるため非常に有用であるようにも思えますが、注意が必要です。それは、比較する二つの税率のうち二次相続における限界税率が予測値であることです。予測どおりの現実が訪れる保証はないのです。

一次相続から二次相続まで10年近く間があくことも珍しくありません。

何年も先である二次相続の時点での遺産の状況を正確に予測することは難しいです。不動産や有価証券の価値は市況によって上下しますし、思わぬ支出で財産を減らすことがあるかもしれないし、たまたま買った宝くじで一攫千金があるかもしれません。

また、その時点での相続税の制度がどうなっているかも正確に予想することは難しいです。税率や計算方法が現行のものから変わっているかもしれないし、極論をいえば相続税自体が廃止されている可能性すらあります。

そのようなわけで、予測値としての二次相続の限界税率は、あまりあてにできないアヤフヤな代物です。これを用いて導かれる損益分岐点も不確実なものと言わざるを得ません。

それでも、予測した二次相続の限界税率が一次相続の平均税率からあまりにも大きく乖離しているとしたらどうでしょうか。遺産分割案を見直すときのひとつの目安になるのではないか思います。

まとめ

相続税対策としては、このような考え方もあります。

冒頭で触れたように、本来は一概にこうしたら良いとはなかなか言えない難しい問題です。円満な相続を第一の目標にしつつ、こうした相続税の論点も検討要素に加えてみてください。