相続税の税率

相続税の税率の一覧表です。

| 法定相続分に応ずる取得金額 | 税率 |

|---|---|

| 1000万円以下 | 10% |

| 1000万円超 3000万円以下 | 15% |

| 3000万円超 5000万円以下 | 20% |

| 5000万円超 1億円以下 | 30% |

| 1億万円超 2億円以下 | 40% |

| 2億万円超 3億円以下 | 45% |

| 3億万円超 6億円以下 | 50% |

| 6億万円超 | 55% |

具体例として、「法定相続分に応ずる取得金額」が7000万円である場合について考えてみましょう。

誤解しやすい点から指摘しますと、この一覧表を素直に見たら7000万円は上から4行目の「5000万円超 1億円以下」に該当するので、その7000万円すべてについて税率30%を適用するように思えてしまいますが、これは誤りです。

正しくは、その7000万円をそれぞれの階層に区分してそれぞれの税率を適用します。

つまり、

「1000万円以下」に該当する1000万円分には税率10%を適用、

「1000万円超 3000万円以下」に該当する2000万円分には税率15%を適用、

「3000万円超 5000万円以下」に該当する2000万円分には税率20%を適用、

「5000万円超 1億円以下」に該当する2000万円分には税率30%を適用、

という具合になります。

計算式で表すと次のとおりです。

1000万円×10% + 2000万円×15% + 2000万円×20% + 2000万円×30%

=100万円 + 300万円 + 400万円 + 600万円

=1400万円

課税標準が大きくなるほど税率が高くなる課税方式を「累進課税」といいます。累進課税には2種類あります。

- 単純累進税率方式

課税標準が一定額以上となった場合に、その全体に対して、より高い税率を適用する方式 - 超過累進税率方式

課税標準が一定額以上になった場合に、その超過金額に対してのみ、より高い税率を適用する方式

日本の相続税の税率は後者の「超過累進税率方式」を採用しています。

相続税の速算表

相続税の税率をもとにした、相続税の速算表は次のとおりです。

先ほどの表とそっくりなのですが、控除額の列が加わっているのがポイントです。

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | - |

| 1000万円超 3000万円以下 | 15% | 50万円 |

| 3000万円超 5000万円以下 | 20% | 200万円 |

| 5000万円超 1億円以下 | 30% | 700万円 |

| 1億万円超 2億円以下 | 40% | 1700万円 |

| 2億万円超 3億円以下 | 45% | 2700万円 |

| 3億万円超 6億円以下 | 50% | 4200万円 |

| 6億万円超 | 55% | 7200万円 |

この表を使うと、速算の名のとおり、素早く計算できます。

例えば「法定相続分に応ずる取得金額」が7000万円である場合には、上から4行目の税率と控除額を用いて次のように計算します。とても簡潔ですね。

7000万円 × 30% - 700万円 = 1400万円

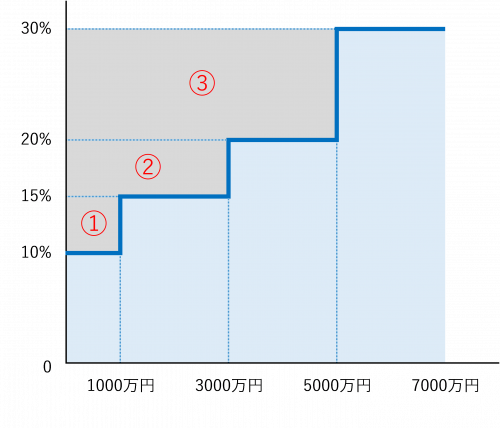

速算表の「控除額」とは何なのか?

図で考えると分かりやすいです。

速算表の2行目「1000万円超 3000万円以下」の控除額50万円は、下の図の①の部分を意味します。①は1000万円×(15%-10%)=50万円となります。

速算表の3行目「3000万円超 5000万円以下」の控除額200万円は、下の図の①と②を併せた部分を意味します。②は3000万円×(20%-15%)=150万円となります。①と②を合計すると200万円になります。

速算表の4行目「5000万円超 1億円以下」の控除額700万円は、下の図の①と②と③を併せた部分を意味します。③は5000万円×(30%-20%)=500万円となります。①と②と③を合計すると700万円になります。

7000万円のケースを図で考えてみると、最初に横7000万円・縦30%の長方形の面積を計算し、次にそこから①②③の面積を控除することで、税額に相当する青色部分の面積を求める、という発想の計算をしていることになります。

まとめ

相続税の税率は超過累進税率方式です。 税率の区分ごとに計算するのは非常に面倒ですので、実務的には速算表を利用して計算することが多いです。