小規模宅地等の特例とは、遺族の生活基盤になっている居住用の土地や事業用の土地について、土地評価額を大幅に減額することができる制度です。大幅な評価減は大幅な税負担の軽減という恩恵をもたらします。

ところで、この恩恵を受けるのは誰でしょうか?

当然その減額される土地を取得する人は確実に恩恵を受けるのですが、実はその土地を取得しない人もまた恩恵を受けるのです。

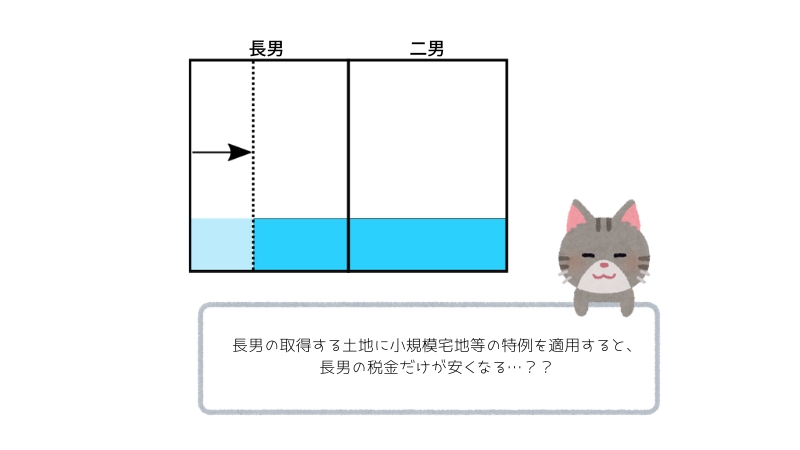

直感的なイメージ

相続税は取得した遺産に対して課税する税金です。遺産をたくさん取得した人はたくさんの税金を負担します。少なく取得した人は税金の負担も少なくなります。

ということは、遺産のなかのある財産について評価減があれば、その評価減のあった財産を取得した人の相続税が減額され、それ以外の人の相続税には影響がないようにも思えてきます。

実際に起きていること

「各人の算出税額」は「各人の取得する財産の課税価格」に「相続税の平均税率」を乗じた金額になります。

各人の算出税額 = 各人の取得する財産の課税価格 × 相続税の平均税率

つまり、各人の算出税額の減少が起こる要因は、「各人の取得する財産の課税価格」の減少、「相続税の平均税率」の低下、の2種類あるはずです。

小規模宅地等の特例を適用したときに、これら2種類の要因がどのように作用するでしょうか。

第1の要因:各人の取得する財産の課税価格の減少

小規模宅地等の特例によって土地の評価が減額されたとき、その土地を取得した人については、その人の取得する財産の課税価格は減少します。その土地を取得しなかった人についっては、その人の取得する財産の課税価格は変わりません。

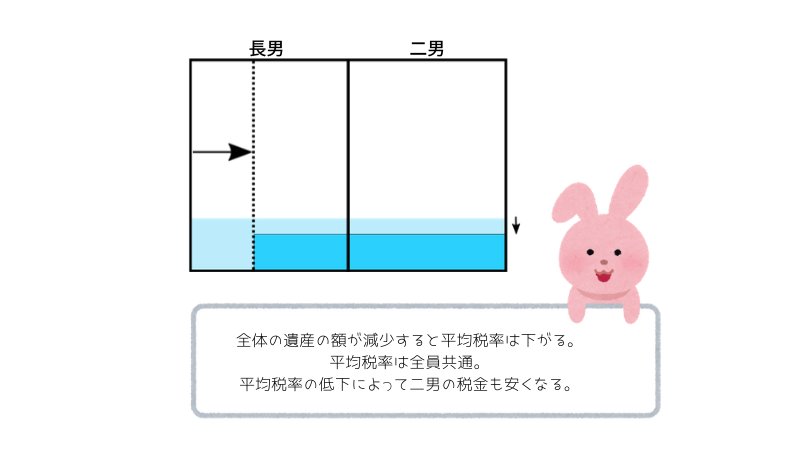

第2の要因:相続税の平均税率の低下

小規模宅地等の特例によって土地の評価が減額されたとき、全体の課税価格の合計額が低下します。課税価格合計額が低下するとき必ず相続税の平均税率は低下します。平均税率は全員同じになりますので、その土地を取得した人も、その土地を取得しなかった人も同じように平均税率は低下します。

このように、その土地を取得しなかった人も、平均税率の低下を通じて、小規模宅地等の特例による税負担減の恩恵を享受する結果になります。

| 人 | 各人の取得する財産の課税価格 | 相続税の平均税率 | 算出税額 |

| その土地を取得した人 | 減少 | 低下 | 減少 |

| その土地を取得しなかった人 | 変わらない | 低下 | 減少 |

恩恵の金額は計算可能

小規模宅地等の特例による税負担軽減の恩恵の金額について、具体例を用いて計算してみたいと思います。

相続人:長男、二男

遺産:総額 1億2000万円

遺産分割:長男 6000万円、二男 6000万円

小規模宅地等の特例:長男が取得する土地に適用、2000万円の評価減

小規模宅地等の特例を適用しないで計算した相続税額

| [参考]平均税率 | 9.666…% | 9.666…% | 9.666…% |

| 各人の取得した遺産の金額 | 60,000,000 | 60,000,000 | |

| 課税価格合計額 | 120,000,000 | ||

| 基礎控除額 | 42,000,000 | ||

| 課税遺産総額 | 78,000,000 | ||

| 法定相続分 | 1/2 | 1/2 | |

| 法定相続分に応ずる取得価額 | 39,000,000 | 39,000,000 | |

| 税率 | 20% | 20% | |

| 控除額 | 2,000,000 | 2,000,000 | |

| 相続税の総額の基礎となる税額 | 5,800,000 | 5,800,000 | |

| 相続税の総額 | 11,600,000 | ||

| 按分割合 | 50.00% | 50.00% | |

| 各人の算出税額 | 5,800,000 | 5,800,000 | |

| 項目 | 全体 | 長男 | 二男 |

小規模宅地等の特例を適用して計算した相続税額

| [参考]平均税率 | 7.70% | 7.70% | 7.70% |

| 各人の取得した遺産の金額 | 40,000,000 | 60,000,000 | |

| 課税価格合計額 | 100,000,000 | ||

| 基礎控除額 | 42,000,000 | ||

| 課税遺産総額 | 58,000,000 | ||

| 法定相続分 | 1/2 | 1/2 | |

| 法定相続分に応ずる取得価額 | 29,000,000 | 29,000,000 | |

| 税率 | 15% | 15% | |

| 控除額 | 500,000 | 500,000 | |

| 相続税の総額の基礎となる税額 | 3,850,000 | 3,850,000 | |

| 相続税の総額 | 7,700,000 | ||

| 按分割合 | 40.00% | 60.00% | |

| 各人の算出税額 | 3,080,000 | 4,620,000 | |

| 項目 | 全体 | 長男 | 二男 |

税額の比較

| 小規模宅地等の特定を適用しないで計算した相続税額 | 11,600,000 | 5,800,000 | 5,800,000 |

| 小規模宅地等の特定を適用して計算した相続税額 | 7,700,000 | 3,080,000 | 4,620,000 |

| 差額(=税負担減の恩恵) | △ 3,900,000 | △ 2,720,000 | △ 1,180,000 |

| 項目 | 全体 | 長男 | 二男 |

全体の税負担減が390万円のところ、適用対象の土地を取得した長男は272万円(全体比約7割)を享受し、その土地を取得していない二男も118万円(同約3割)を享受します。

要因分析

| 人 | 「取得する財産の課税価格の減少」を要因とするもの | 「相続税の平均税率の低下」を要因とするもの | 計 |

| 長男 | 20,000,000 ×9.666…% ≒1,933,333 |

40,000,000 ×(9.666…%-7.70%) ≒786,667 |

2,720,000 |

| 二男 | なし | 60,000,000 ×(9.666…%-7.70%) ≒1,180,000 |

1,180,000 |

それで、何か問題あるの?

適用要件充足のための努力をしていない人にも恩恵が及ぶ

小規模宅地等の特例は大幅な評価減を可能にする制度であるがゆえに、 基本的にその適用要件は多岐にわたりかつ厳格です。

その厳格な適用要件のなかには、その土地の取得者に関係するものが含まれます。例えば、その土地の取得者は申告期限までその土地で居住や事業を継続していなければならないですとか、同族会社の役員に就任していなければならないですとか、何かと拘束を受けることがあるのです。つまり、その土地の取得者に一定の努力が要求されているとも言えます。

そうした努力を払った人がその成果として特例の恩恵を享受するのは理にかなっています。そのいっぽうで、そうした努力を払っていない人が特例の恩恵を受けることは不合理である、と考えられなくもありません。

仲が良ければ些細な問題

その土地を取得していない人にも恩恵が及ぶといっても、恩恵の金額の一部分だけです。大部分はその土地を取得した人が享受します。

当事者の仲が良ければ、その土地を取得しないが特例の恩恵の分け前を享受する人は、その土地を取得して適用要件を満たす努力をしてくれる人に対して感謝の気持ちを持つことでしょう。その土地を取得する人も、その感謝の気持ちを汲んで寛容な気持ちになるのではないでしょうか。

知らぬが仏

小規模宅地等の特例の恩恵がその土地を取得していない人にも及ぶのは、相続税の計算構造の独特さがその背景にあります。つまり、かなりマニアックな論点なので、当事者がその事実に気が付かないことが少なくありません。

気づかなければそもそも問題になりません。

どうしても納得がいかないときはどうすべきか

問題が顕在化した場合の対処方法として一つ考えられるのは、現預金などの財産の分割で調整することです。

つまり、特例適用対象の土地を取得していないが特例の恩恵を享受してしまうことを問題とするケースならば、遺産分割において、現預金などの分けやすい財産について、特例適用対象の土地を取得していないが特例の恩恵を享受してしまう人に関しては取得金額を減らし、特例適用対象の土地を取得する人に関しては取得金額を増やすということです。技術的には、代償分割による代償金の授受でもよいです。

このときの当事者間で調整する現預金等の金額は、是正したい恩恵の金額と同じ額ではいけません。是正したい恩恵の金額を平均税率の補数で割り返した金額を用います。

調整額=是正したい恩恵の金額÷(1-平均税率)

この割り返し計算の理由は、調整によって取得財産が増える人の視点から説明すると、財産が増えると同時に平均税率を乗じた分だけ納付税額も増えるので、その分だけ多めにもらう必要があるためです。

こうした割り返し計算が面倒なときは、遺産分割で調整するのではなく、その後の当事者間の贈与で是正したい恩恵の金額に相当する金銭の授受をすればよいです。こうすれば割り返し計算は不要になります。ただし、贈与税がかからないように注意する必要があります。

具体例

先述の例で、二男が118万円の税額軽減の恩恵を受けることについて、長男がこれを納得せず、遺産分割において金銭を多めにとることで解消を試みることになったとします。

調整額 = 1,180,000 ÷ (1 - 0.077) = 1,278,439.8699… ⇒ 1,278,400

当初の分割案よりも、長男が1,278,400円多く、二男が1,278,400円少なく、それぞれ取得した場合の相続税は次の通りです。

| [参考]平均税率 | 7.70% | 7.70% | 7.70% |

| 各人の取得した遺産の金額 | 41,278,400 | 58,721,600 | |

| 課税価格合計額 | 100,000,000 | ||

| 基礎控除額 | 42,000,000 | ||

| 課税遺産総額 | 58,000,000 | ||

| 法定相続分 | 1/2 | 1/2 | |

| 法定相続分に応ずる取得価額 | 29,000,000 | 29,000,000 | |

| 税率 | 15% | 15% | |

| 控除額 | 500,000 | 500,000 | |

| 相続税の総額の基礎となる税額 | 3,850,000 | 3,850,000 | |

| 相続税の総額 | 7,700,000 | ||

| 按分割合 | 41.28% | 58.72% | |

| 各人の算出税額 | 3,178,436 | 4,521,563 | |

| 各人の納付税額 | 3,178,400 | 4,521,500 | |

| 項目 | 全体 | 長男 | 二男 |

さて、この調整で二男から長男へ 118万円が移転しているでしょうか。

検証します。

調整前

| 項目 | 長男 | 二男 |

| 相続で取得する財産 | 60,000,000 | 60,000,000 |

| 国に支払う相続税 | 3,080,000 | 4,620,000 |

| 手取り | 56,920,000 | 55,380,000 |

調整後

| 項目 | 長男 | 二男 |

| 相続で取得する財産 | 61,278,400 | 58,721,600 |

| 国に支払う相続税 | 3,178,400 | 4,521,500 |

| 手取り | 58,100,000 | 54,200,100 |

調整後と調整前の手取りの差

| 項目 | 長男 | 二男 |

| 手取りの差額 | + 1,180,000 | △ 1,179,900 |

調整の結果、二男から長男へ 118万円が移転しているのが見て取れます。

応用

上の例は長男が二男から恩恵を全額取りあげるケースでしたが、その他のケースでも応用がききます。

例えば、特段調整をしないと恩恵全体390万円の配分が長男272万円(約7割)・二男118万円(約3割)となるところを、調整により恩恵を兄弟平等に分かち合う形――すなわち長男5割・二男5割――にすることも可能です。

具体的には、長男の現預金などの取得を下記の調整額相当分だけ減らし、二男の現預金などの取得をその分増やします。

(390万円÷2)-272万円=△77万円、(390万円÷2)-118万円=77万円

調整額: 77万円÷(1-0.077)=834,236円

まとめ

小規模宅地等の特例は、相続税の負担を大きく減少させることができる制度です。

小規模宅地等の特例の適用を受けるためには、対象となる土地を取得する人に関する要件をクリアする必要があります。

その土地を取得する人の相続税負担を減少させるのは当然なのですが、その土地を取得していない人の相続税負担も減少させます。

この現象を制度上の不備・欠陥とみる向きもあります。

しかし、他の財産の分割を工夫することでこの問題を解消できる余地は残されています。

それに、当事者の仲が良ければ感謝と寛容の精神でそもそも大した問題にはならないでしょう。