相続税における「法定相続人の数」は、原則的には民法に規定する「相続人」の人数のことなのですが、

・被相続人に養子がある場合

・相続放棄があった場合

には例外的にそこから若干の修正を要します。

この記事では、相続放棄があった場合の「法定相続人の数」について解説します。

相続の放棄があった場合の民法上の相続人

まず、相続の放棄をした人は、その相続に関しては、初めから相続人とならなかったものとみなされます(民法939条)。

それから、相続の放棄をした人に子がいたとしても、その子は代襲相続人とはなりません。

代襲相続の要件は、相続開始以前に死亡・欠格・廃除があった場合に限られているからです(民法887条)。

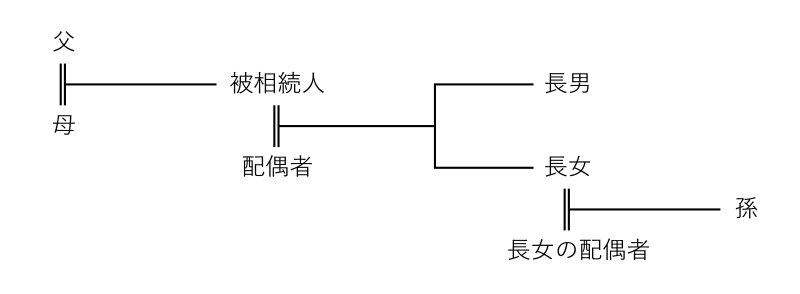

下の関係図で具体例をみてみましょう。

- 誰も相続の放棄をしなかった場合には、

民法上の相続人は、「配偶者」「長男」「長女」の3人です。 - 「長男」が相続の放棄をした場合には、

民法上の相続人は、「配偶者」「長女」の2人になります。 - 「長男」と「長女」が相続の放棄をした場合には、

民法上の相続人は、「配偶者」「父」「母」の3人になります。

このように、相続の放棄があった場合には、相続人の構成に変化が生じます。

相続の放棄があった場合の「法定相続人の数」

法定相続人の数

相続税における「法定相続人の数」は、原則的には民法に規定する「相続人」の人数のことなのですが、相続の放棄があった場合には例外的にそこから若干の修正を要します。

すなわち、相続税の「法定相続人の数」については、もしも相続の放棄があったとしても、その放棄がなかったものとした場合における相続人の数とします(相続税法15条2項)。

相続の放棄があったとしても、相続の放棄がなかった場合と「法定相続人の数」は変わらないということです。

先の具体例でいえば、どのような相続放棄が行われようと、「法定相続人の数」は3人(「配偶者」「長男」「長女」)で変わりません。

この規制の目的

なぜ「法定相続人の数」について相続の放棄に関連した規制が設けられたのでしょうか。

「法定相続人の数」は相続税の計算の要所で登場し、その計算結果である相続税負担の大小に直接関わってきます。

すなわち、「法定相続人の数」が多いほどに、

・基礎控除額は大きくなる

・生命保険金や退職手当金の非課税金額は大きくなる

・相続税の総額の総額の計算で用いる税率が低くなる可能性が高まる

といった性質があることから、相続税負担が小さくなります。逆も然りです。

ここで、もしも相続の放棄があった場合の民法上の相続人の数を「法定相続人の数」と認めてしまうと、相続税の節税のために、

・本来なら相続放棄をする場面なのに相続放棄をしない、

・あるいは、本来は相続放棄をしなくてもよいはずなのに相続放棄をする、

といった選択をしてしまう懸念が生じてしまいます。

このように節税のために本来あるべき相続放棄の意思決定が翻弄されないようにするために、法定相続人の数について、相続の放棄があったとしてもその放棄がなかった場合の相続人の数と変わらないとする規定が設けれているわけです。