平成30年から「地積規模の大きな宅地の評価」がスタートしました。

この地積規模の大きな宅地の評価で具体的にどれくらいの減価ができるかは、「規模格差補正率」によって表されます。

規模格差補正率はとてもシンプルな算式で計算することが可能です。しかし、何をしようとしている算式なのかは、やや分かりにくいように思われます。 そこで、この制度が発足した当初の公式見解である「資産評価企画官情報 第5号(H29.10.3)」を参照しながら、規模格差補正率の算式が意図するところを紐解きます。

規模格差補正率の算式

$$規模格差補正率=\frac{{Ⓐ\timesⒷ}+Ⓒ}{地積規模の大きな宅地の地積(Ⓐ)}\times0.8$$

上記算式により計算した規模格差補正率は、小数点以下第2位未満を切り捨てます。

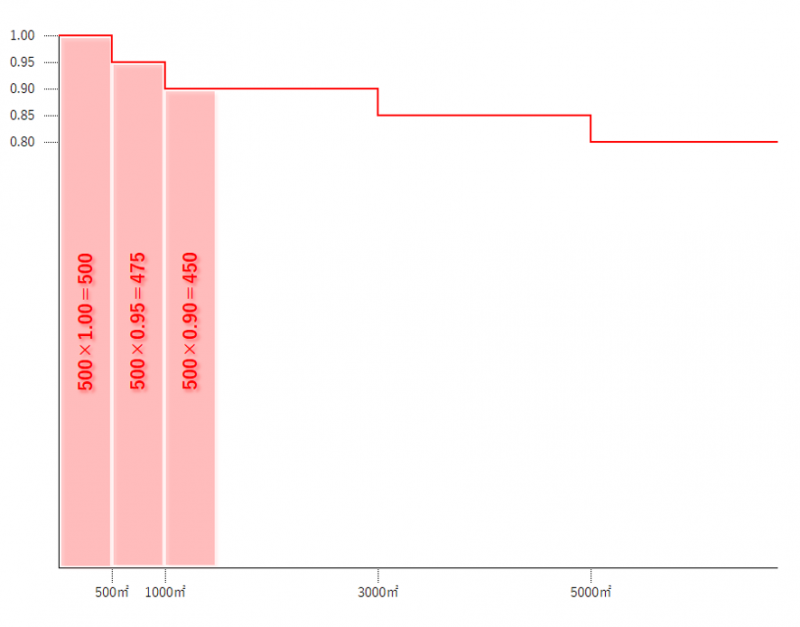

上記算式の中のⒷおよびⒸは、地積規模の大きな宅地の所在する地域に応じて、それぞれ下表のとおりです。

① 三大都市圏に所在する宅地

| 地積㎡ | Ⓑ | Ⓒ |

| 500以上 1,000未満 | 0.95 | 25 |

| 1,000以上 3,000未満 | 0.90 | 75 |

| 3,000以上 5,000未満 | 0.85 | 225 |

| 5,000以上 | 0.80 | 475 |

② 三大都市圏以外の地域に所在する宅地

| 地積㎡ | Ⓑ | Ⓒ |

| 1,000以上 3,000未満 | 0.90 | 100 |

| 3,000以上 5,000未満 | 0.85 | 250 |

| 5,000以上 | 0.80 | 500 |

「規模格差補正率の算式の考え方」の公式見解

平成30年1月1日からの「地積規模の大きな宅地の評価」の開始に先立ち、平成29年10月3日に国税庁からその内容を解説したあらましが公表されています。

そのなかで「規模格差補正率の考え方」が取り上げられております。以下に引用します。なお下線はこの記事の筆者がつけたもので元の文にはありません。

(ロ) 規模格差補正率の考え方

「規模格差補正率」が適用される宅地の地積は、三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上であるが、専門機関の分析結果によると、地積規模の大きな宅地を戸建住宅用地として分割分譲する場合に発生する減価は、当初は地積の増加に正比例的に増加するものの、一定の地積規模を超えると、その増加幅は緩やかとなる傾向にある。上記(イ)の算式により計算した「規模格差補正率」は、この傾向を適正に反映したものとして計算される。

また、当該減価の割合は、地積区分ごとに異なる(例えば、上記(イ)の表のとおり、三大都市圏に所在する1,500㎡の宅地の場合、当該宅地の500㎡以上1,000㎡未満の部分の減価の割合(0.95(上記(イ)の表のⒷの数値))と1,000㎡以上1,500㎡までの部分の減価の割合(0.90(上記(イ)の表のⒷの数値))は異なる。)ため、当該宅地に係る「規模格差補正率」は、本来的には、当該宅地を①500㎡未満の部分、②500㎡以上1,000㎡未満の部分及び③1,000㎡以上1,500㎡までの部分に分割し、それぞれの部分に対応する減価の割合を乗じて合算したものに基づき計算することとなる。しかしながら、このような計算方法によると、地積の規模が特に大きくなった場合には「規模格差補正率」の計算過程が複雑なものとなってしまうため、上記(イ)のとおり、簡便に「規模格差補正率」を計算できるようにした。具体的には、例えば、上記と同様の三大都市圏に所在する1,500㎡の宅地の場合、全体の面積を基に1,000㎡以上3,000㎡未満の0.90(上記(イ)の表のⒷの数値)を乗じた上で75(上記(イ)の表のⒸの数値)を加算する方法により、当該宅地の「規模格差補正率」(0.76)を計算できるようにしている。

資産税評価企画官情報 第5号(H29.10.3) より

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/171005/pdf/01.pdf

次に、上記の解説の中身を独自の図解等で更に詳説いたします。

規模格差補正率は傾向を適正に反映している

上記の資産評価企画官情報によると、専門機関の分析による面大地減価の傾向は次のとおり。

- 当初は地積の増加に正比例的に増加する

- 一定の地積規模を超えるとその増加幅は緩やかとなる

そのうえで、規模格差補正率の算式はこの傾向を適正に反映している、と述べられています。

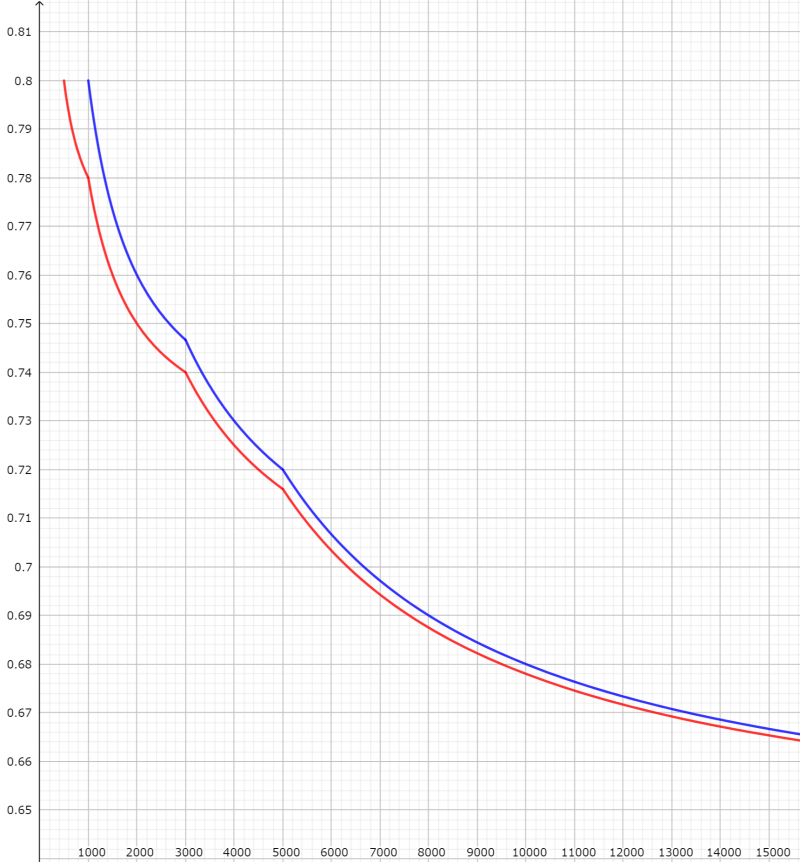

本当にそうなのか、グラフにしてみましたので確認してみましょう。

大きく全体を見ると、当初は地積の増加に比例的に推移し、途中から減価の増加幅が緩やかになっている様子を見て取ることができます。傾向を反映しているといえそうです。

細かく見ると、地積区分の境界での段差が気になります。しかし、最終的に規模格差補正率は小数点以下2位未満を切り捨てますので、この程度は差し支えないと考えたのだと思われます。

簡便に計算できるようにしている

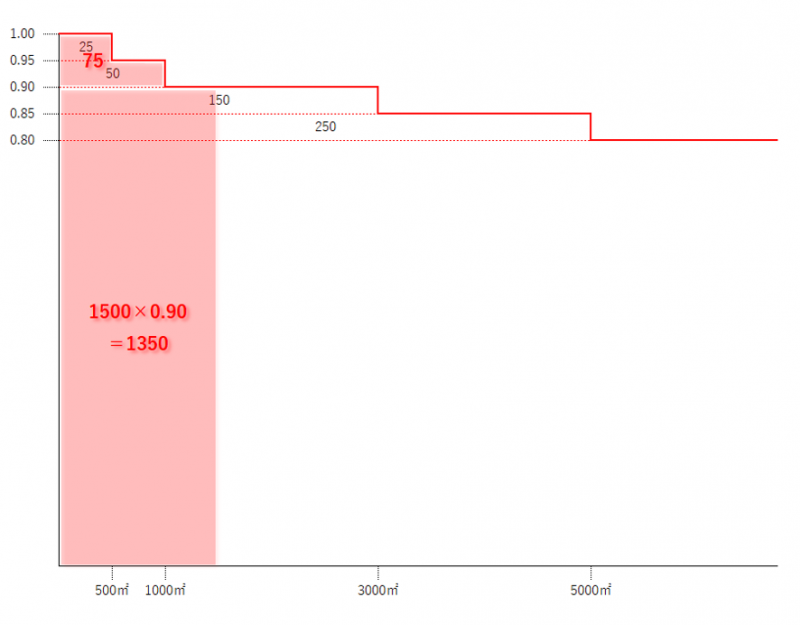

上記の資産評価企画官情報によると、減価割合が地積区分ごとに異なることから、本来的には、地積区分ごとにそれぞれの減価割合を乗じて合算したものに基づいて計算する旨が述べられています。

三大都市圏で地積が1500㎡の場合については次のようになります。

- 0~500㎡の部分 ⇒ 500×1.00=500

- 500~1,000㎡の部分 ⇒ 500×0.95=475

- 1,000~1,500㎡の部分 ⇒ 500×0.90=450

- 合計 500+475+450=1,425㎡

そして、この合算方式では地積が大きくなるほどに複雑になるデメリットがあるので、シンプルな計算で本来の計算とまったく同じ結果が得られる速算表形式を採用しています。

- 1,500×0.9+75=1,425㎡

確かにこのほうが圧倒的に計算の手間がかかりません。実務的には大変助かります。

減価割合についての個人的な意見

資産評価企画官情報ではⒷの数値が減価の割合であるという趣旨のことが書かれている箇所があります。

(例えば、上記(イ)の表のとおり、三大都市圏に所在する1,500㎡の宅地の場合、当該宅地の500㎡以上1,000㎡未満の部分の減価の割合(0.95(上記(イ)の表のⒷの数値))と1,000㎡以上1,500㎡までの部分の減価の割合(0.90(上記(イ)の表のⒷの数値))は異なる。)

資産税評価企画官情報 第5号(H29.10.3) より

https://www.nta.go.jp/law/joho-zeikaishaku/hyoka/171005/pdf/01.pdf

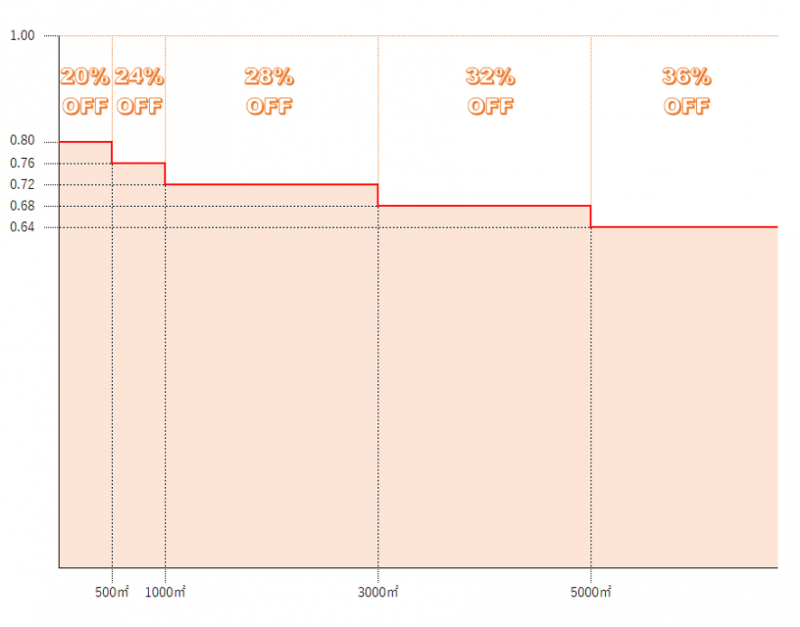

Ⓑの数値が減価の割合であるとするのはやや違和感があります。なぜなら、最後に0.8を掛けるからです。

つまり、Ⓑ×0.8の数値が減価割合である、と考える方がより実態に即しています。

結局のところ、下の図表のように(三大都市圏に関して言えば)500㎡までの部分は20%off、500㎡から1000㎡までの部分は24%off、1000㎡から3000㎡までの部分は28%off……という具合の減額をしているのが、規模格差補正の実態です。

① 三大都市圏に所在する宅地

| 地積㎡ | Ⓑ | Ⓑ×0.8 |

| 0以上 500未満 | 1.00 | 0.80 |

| 500以上 1,000未満 | 0.95 | 0.76 |

| 1,000以上 3,000未満 | 0.90 | 0.72 |

| 3,000以上 5,000未満 | 0.85 | 0.68 |

| 5,000以上 | 0.80 | 0.64 |

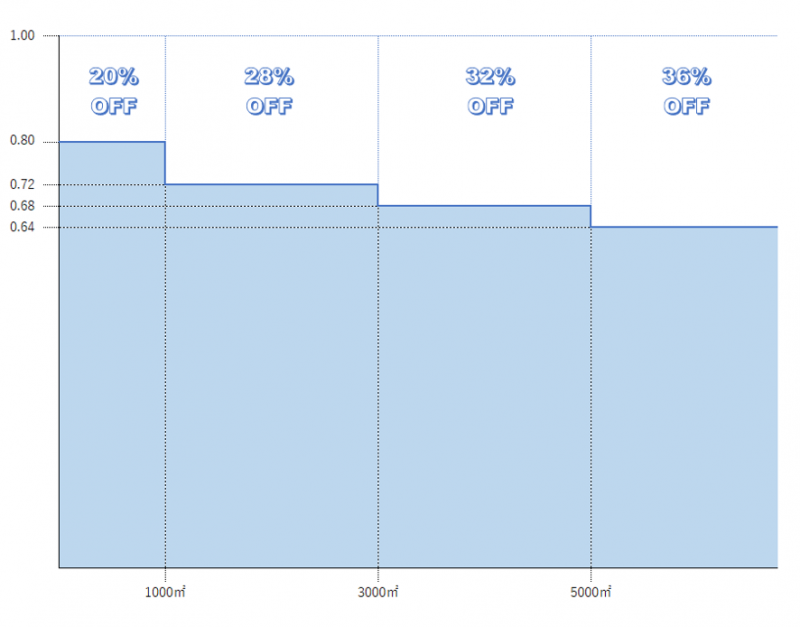

② 三大都市圏以外の地域に所在する宅地

| 地積㎡ | Ⓑ | Ⓑ×0.8 |

| 0以上 1,000未満 | 1.00 | 0.80 |

| 1,000以上 3,000未満 | 0.90 | 0.72 |

| 3,000以上 5,000未満 | 0.85 | 0.68 |

| 5,000以上 | 0.80 | 0.64 |

あとがき

正直に白状すると、筆者は初めて規模格差補正率の算式を見たとき、この算式が一体何を意味しているのかよく分かりませんでした。

自分を基準にするのは大変おこがましいことですが、もし私のほかにも規模格差補正率が「何をしようとしているのか」あるいは「何をしているのか」がよく分からないでお困りの方がいらっしゃれば、そうした方にこの記事がお役に立てれば幸いです。